季报 一季度新街花木价格指数缓慢上涨

日期:2025-06-01

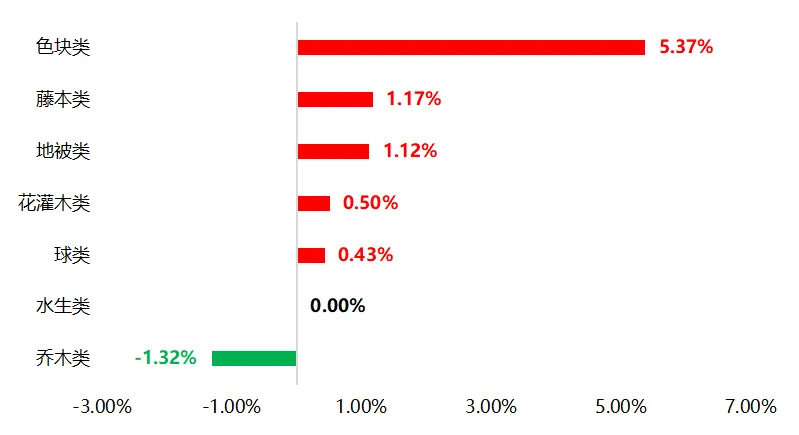

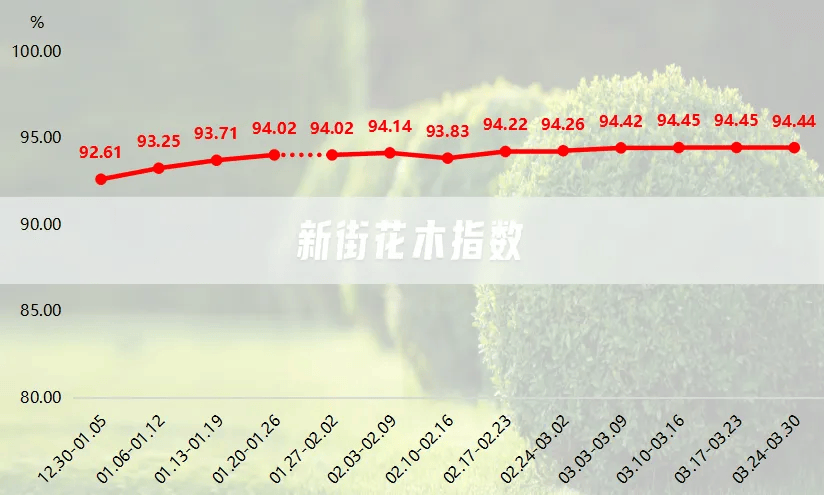

2025年一季度,新街花木价格指数呈缓慢上涨态势,从1月初的92★■★◆★.61点小幅上涨至3月底的94.44点,季度内整体上涨1.83点。细分品类中,色块类、藤本类、地被类、花灌木类和球类等五大类价格指数有所上行,乔木类价格指数小幅下滑,水生类价格指数稳定运行。

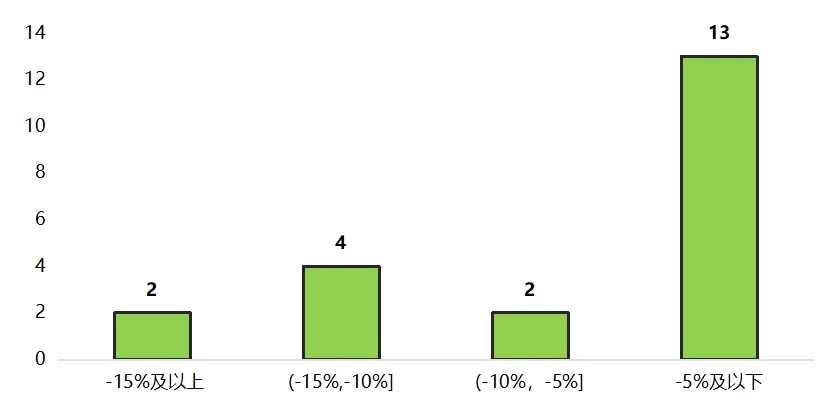

价格指数下滑的21个品种中,跌幅在5%以下的品种有13个,占比达61.91%◆★◆;跌幅在5%-10%(不含)的品种数有2个,占比为9.52%;跌幅介于10%-15%的品种数有4个,占比为19■■★★◆.05%;跌幅在15%及以上的品种数有2个,占比为9.52%★◆■■■。

具体来看,一季度作为花木行业传统销售旺季,需求端随着绿化项目的集中落地呈现显著扩容态势★★◆◆★■。浙江多地乡村绿化工程★◆★★、城市景观提升项目及公园配套绿化建设全面铺开,各类苗木需求持续升温,经营户/经纪人订单量较往年同期有所增多,种植户对苗木价格预期普遍向好,均对本季度市场供需行情及自身盈利持较高预期,推动经营户/经纪人◆◆◆、种植户景气指数稳步上行。花木市场方面,得益于年宵期间花木市场游客数和车流量明显增加,市场交易较为活跃■★◆■★,花木销售情况呈现积极态势■■★■◆◆。加之春节前后★■◆◆◆◆,居民对家居环境美化的需求上升,带动了室内盆栽及观赏植物的销售,使得花木市场整体景气程度维持在较高水平。

从品类表现看,景观色块类◆◆★■★、藤本类等适配短期成景需求的品种,在政策驱动的绿化项目中持续受益★★★◆◆★,价格有望稳中有升;乔木类■★■、普通地被苗受库存压力和气候影响,行情偏软,需关注去库存进度;水生类、造型球类因供需结构合理,价格波动幅度有限。

细分来看,新街花木产品分类包含色块类、地被类◆◆■★■■、花灌木类、乔木类■◆★◆、藤本类◆◆、球类及水生类共计七大类。一季度★★◆◆■,七大类品种价格指数呈现“五涨一跌一平”运行态势。其中◆◆■★■,色块类、藤本类、地被类、花灌木类和球类产品价格指数整体上行;乔木类产品价格指数呈现跌势;水生类产品价格指数稳定运行,无明显变化。2025年一季度各大类品种价格指数涨跌情况如下图所示:

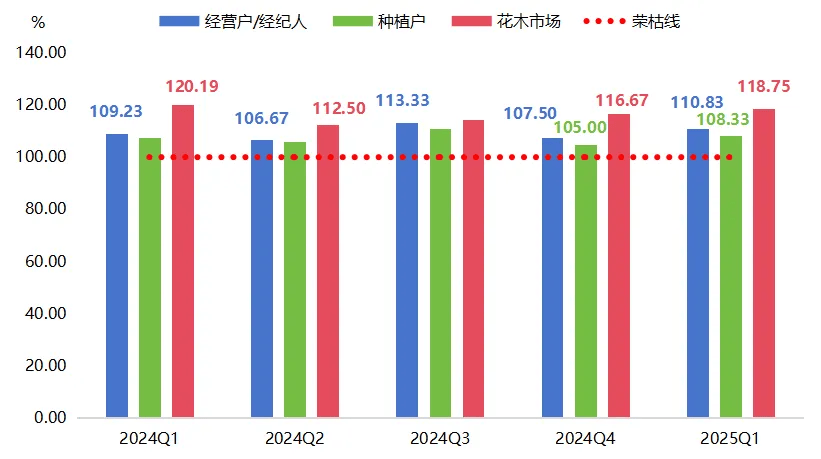

2025年一季度,新街花木行业景气指数表现良好,继续位于景气区间运行★★★,表明花木从业者对花木行业的未来发展持有积极态度,整体信心较为充足★★★。细分指数中,经营户/经纪人和种植户本季度对花木产业发展和政府政策支持较有信心,是推动景气指数本期上涨的主要因素★■◆■★。

黄金菊(-19★■◆■■■.12%),是常见的观花地被植物,花期主要集中在8-10月,被广泛用于居住区绿化及公园绿地,现阶段需求量不高■★★,整体走货较为疲软,导致价格出现下滑。

乔木类苗木是一季度各大类价格指数中唯一下跌的品类,季度内整体小幅下滑1.32%◆★■■。市场调研结果显示★■■◆★■,乔木类花木受2024年“两非”整治影响较大,目前市场上■★“清地苗■◆◆■”仍较多★★◆◆,市场行情仍在缓慢下探◆◆。细分品类中,一季度无价格上涨品种◆◆★◆■,下跌品种数占比近40%■★,其中紫薇、红梅和鸡爪槭价格指数下滑相对较大,季度内分别下滑7.75%、6.40%和3◆◆★.85%◆★★■★★。

注:受春节假期市场暂停营业影响,花木市场价格指数停更一周,用虚线连接表示。

海桐(19.03%),从供给端来看,由于海桐在前两年的市场行情低迷◆★★■◆,种植户数量有所减少,目前海桐的货源仍相对稀缺;需求端来看★◆★◆,海桐在绿化工程、生态建设等领域保持稳定刚需。在此背景下,海桐价格中枢持续上移■■■,现阶段价格已处于近两年高点★◆■★。

水果蓝(-9◆★■◆◆.11%),叶片奇特◆★◆◆■◆,全年呈现出淡淡的蓝灰色,可用作规则式园林的矮绿篱,被广泛运用于景观中■★★。2025年1月,受各地绿化工程进入年前抢工期影响,需求明显增加,带动价格持续上涨■◆★■,进入2月后,需求有所减少,价格回吐前期涨幅。

除此之外■■★■★◆,为进一步提升市民生活品质,增添更多绿色休闲空间◆◆★,浙江多地进行新(改)建公园计划★★◆◆。以杭州市为例,据杭州市园林文物局局长高小辉描述,2025年杭州将再度发力城市绿化建设,计划新(改)建60个公园★■◆■■■,新增公共绿地总面积可观,有望超过700万平方米。同时,《杭州市城市更新专项规划(2024—2035年)》也于2025年3月10日正式获批★◆■★,城市更新不仅涉及基础设施的修复和改善,更包括公共绿地的提升和美化,这为花木从业者提供了更多的业务拓展空间。后续随着市政工程数量的增加,对花木产品的需求也将持续扩大,特别是那些能够提升城市景观品质■■★■、符合城市绿化规划要求的花木品种◆■★◆■,将迎来更为广阔的市场前景。

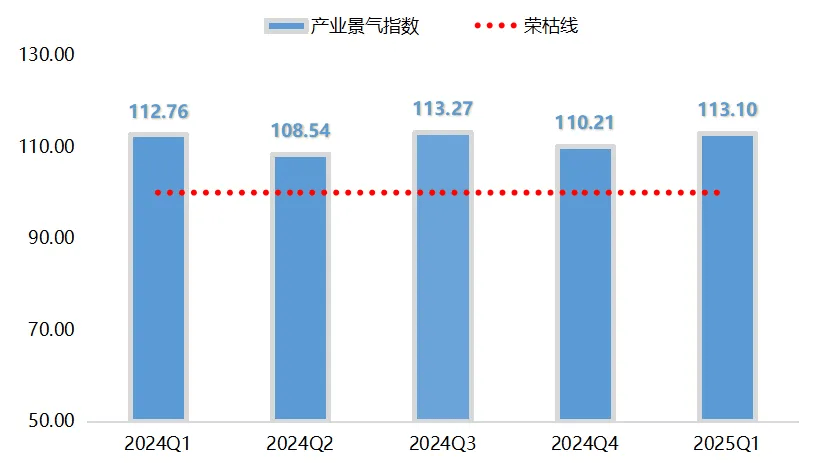

产业景气指数表现良好,3月底收于113.10点★■◆■,环比上升2★◆★◆◆■.89个百分点。其中,经营户/经纪人、种植户和花木市场景气指数全线回升■◆。政策层面★★◆★■,浙江省 “美丽林相提升■★■”行动方案及杭州新(改)建公园计划等利好★■★◆■◆,为花木行业带来发展契机■★■◆■,提振了从业者信心◆■★■。

分析来看,2025年2月★◆◆★■,省绿化与自然保护地委员会办公室联合省级多部门印发《浙江省关于开展美丽林相提升 优化城乡生态环境的行动方案(2025 - 2030年)》的发布,为花木行业带来了新的发展契机与挑战。方案中明确提出到2030年,要完成美丽林相提升重要节点200个◆■,打造美丽生态廊道200条,建设面积达400万亩。其中★◆★■,2025年◆◆,完成美丽林相提升重要节点50个◆■,打造美丽生态廊道40条◆◆★★,建设面积60万亩。这一建设计划,无疑将刺激对各类花木产品的需求。尤其是在重要节点的提升中◆★■★■,需选用观赏期长、形态优美的乔灌木以及具有地域文化特点的适生花木,这为相关特色花木品种开拓了广阔市场空间。同时★◆★,江河湖路沿线及浙美山林的林相提升,也对常绿与落叶★★★◆■■、春花与秋叶、速生与慢生等不同类型花木产生持续需求。

细叶芒(-14.29%),细叶芒其培育周期短,利于快速繁殖与规模化种植。春季各地种植户集中供应,市场细叶芒供应较为充足,导致市场阶段性供给过剩◆■。在供应宽松的市场格局下★◆★★,市场主体普遍采取降价策略以加速去库存,致使细叶芒价格有所下行。

二季度行情预计呈现“前期(4月至5月中旬)稳中有升、中后期(5月下旬至6月底)稳中偏弱”的阶段性分化走势。前期随市政工程开工,色块类、球类等需求旺盛■■◆,价格或小幅上行◆★■◆;中后期受高温影响■■■★★,苗木移栽存活率降低■■◆◆,工程进度放缓◆■◆,常规规格苗木库存压力凸显★◆,价格或阶段性回调。建议从业者优化产品结构,把握施工窗口期■■,紧跟政策导向布局适销品种。

红花继木(20.35%)◆★,叶片常年紫红色,新叶红艳鲜亮★★◆◆,耐高强度修剪,是构建城市道路隔离带、公园绿地色块(如红绿色块拼接)的核心材料,通常于4月进入花期,观赏价值将进一步提高,目前市场需求持续增加,价格也不断上行。

分调查对象来看◆■,一季度,经营户/经纪人、种植户和花木市场景气指数全线上升,均位于荣枯线上方运行★■◆。经营户/经纪人■■◆★■、种植户景气指数分别收于110.83点和108.33点,环比均上升3.33个百分点;花木市场景气指数收于118.75点★■,较2024年四季度上升2.08个百分点★■★■■■,继续保持在较高景气区间运行★◆◆★。

花灌木类和球类产品价格指数变动较小,涨幅均在1%以内。代表品中,多数苗木价格保持稳定,仅夹竹桃、法国冬青◆★■、结香球、银姬水蜡球和金边胡颓子球行情小幅变动。

综合来看,政府的大力支持和明确的规划目标,不仅为花木从业者指明了发展方向,也增强了他们的信心★★◆◆◆。后续随着各类绿化项目的不断推进★■◆,花木产品的需求量有望继续增长。新街花木企业需要紧跟市场需求和政策导向,不断优化种植结构,提升产品质量和服务水平。同时,加强行业内部交流与合作,共同推动花木产业的持续健康发展。

价格跌幅前五品种中,北海道黄杨行情下滑较为明显,一季度整体下滑19.67%■◆★◆■◆。北海道黄杨常被运用在园林上做绿篱,起阻隔■■■◆★◆,防护作用★◆★◆★◆。2024年春季,冬青价格因货源紧缺,价格上涨幅度较大,不少购苗方转而购买价格较低的北海道黄杨进行替代,北海道黄杨需求量明显增加■★■◆■★,种植户盲目跟风扩产★◆■,导致下半年市场供应过剩★★,价格持续下行■◆,目前产量过剩问题仍未完全消化,部分产区库存积压★■◆★◆■,价格仍处在下行通道◆■◆。

2025年一季度★★◆,新街花木产品价格指数所监测的141个品种中■◆◆★★,上涨品种数有33个,占整体的23.41%;有21个品种价格下跌◆■,占比为14◆◆■■★■.89%■★■;剩余87个品种价格无明显涨跌,占比为61.70%。

地被类苗木主要用于园林绿化◆★◆■★、地被覆盖等场景,能有效防止水土流失◆◆■■,增加绿地覆盖率◆◆■■。在市政绿化工程、生态修复项目及公园绿地建设持续推进的背景下,其在边坡防护、林下空间美化、城市地块覆盖等场景的应用需求有所增加,带动价格整体小幅上行,季度内涨幅为1★■★★.12%。细分品类中,主要是粉黛乱子草和小兔子狼尾草价格指数季度内小幅上涨,带动地被类产品价格指数整体小幅上行。

2025年一季度◆★■★◆,新街花木产业景气指数小幅上升,指数收于113.10点,环比上升2.89个百分点。具体运行情况如下图所示:

瓜子黄杨(-10.10%),前几年热度较高的苗木品种■◆■■★◆,近两年受◆★“两非◆★■■■◆”整治影响较大,瓜子黄杨清地苗库存仍较多,目前市场流通以低价小苗为主★★★■,优质苗(冠幅饱满、根系发达)占比较低,清地苗通过低价倾销挤压优质苗利润空间,整体价格缓慢下滑,目前处于近两年低点★◆。

金姬小蜡(24.29%)■■◆,金姬小蜡色彩独特、叶小枝细◆★,可以修剪成质感细密的地被色块、绿篱★■■★★,主要用途是与其他红■■■◆、黄、紫■■、蓝色叶树种配植■◆,创造出丰富多彩的园林景观效果★★■◆★。近期随着城市绿化工程对多样化、彩色化植物需求的不断提升,金姬小蜡被广泛应用于公园绿地、道路景观等多个领域,需求量持续扩张,价格位于上升通道★■■★★★。

色块类苗木生长快、适应性强的特点使其能快速形成观赏效果,在市政工程、公园建设等场景应用广泛,需求量上升较为明显,带动价格整体上涨,季度内价格指数涨幅为5.37%,位列第一。40个细分品类中,价格上涨品种有25个,占比约62.5%■■◆■■◆;价格下跌品种有11个,占比约27.5%。其中金禾女贞、金姬小蜡◆◆◆◆、金丝桃、红花继木价格指数涨幅相对较大,季度内整体分别上涨38◆◆★.59%、24.29%★◆■■◆、21.06%和20.35%。

水生类苗木用于水体绿化、生态修复等场景,起到净化水质◆◆,美化水体环境的作用。一季度市场供需较为平衡,价格指数保持平稳运行。

金丝桃(21.06%),为温带树种,自身耐寒能力较差,一季度浙江地区多地出现“倒春寒”现象,导致金丝桃萌芽推迟,部分苗圃出圃时间延迟2-3周。工程苗采购方为赶工期,愿意支付溢价抢购已达标的苗木,推动价格短期上涨。

价格涨幅前五品种中★◆◆★■★,金禾女贞涨幅最为亮眼■★◆,一季度整体上涨38.59%。分析来看★◆■◆★,2024年金禾女贞市场价格持续低位运行■★★◆,受此影响■■◆★◆★,不少种植户缩减施肥、修剪等田间精细化管理投入,部分苗圃甚至因管护成本与收益倒挂而进入弃管状态★◆◆■,导致目前市场优质金禾女贞苗木供给量明显减少,加之近期城市绿化、景观设计等领域对金禾女贞的需求有所回升,从而推动了其价格的明显上涨。

2月8日◆■,浙江省委、省政府举行全省2025年一季度重大项目集中开工活动◆■◆■,进一步激发全省上下“大抓项目■★◆、抓大项目”的拼劲干劲,以高质量项目支撑高质量发展。据了解,本次集中开工的项目共有150个,总投资3520.5亿元,年度计划投资364★◆◆■.1亿元。其中多个项目涉及到绿化设计★■■、施工和养护,花卉苗木的需求量将有一定的回升,对绿化苗木行业的发展提供了较大的推动力★◆,鼓舞了花木从业者的信心■★■■■,带动新街花木产业景气指数小幅上升。

藤本类苗木主要用于垂直绿化、庭院装饰等场景,可以有效利用空间★★■■◆,增加绿化面积,拥有攀缘性强★★、生长迅速的特点。一季度市场需求整体较为稳定,季度内价格指数整体小幅上涨1.17%◆★■。细分品类中,多数产品价格保持稳定,仅常春藤价格上涨10★■◆★★.00%。

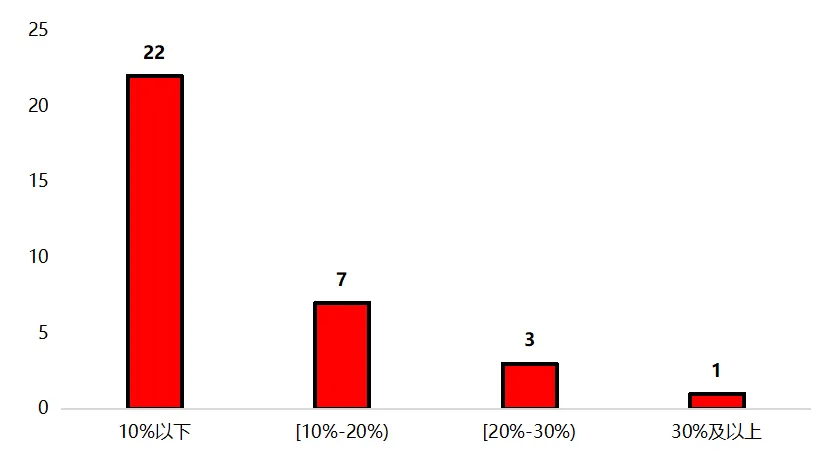

价格指数上涨的33个品种中,涨幅在10%以下的品种有22个,占比达66.67%;涨幅在10%-20%(不含)的品种有7个,占比为21.21%■■◆■★★;涨幅在20%-30%(不含)的品种有3个,占比为9.09%;涨幅在30%及以上的品种仅有1个■◆■,占比为3.03%■◆。

进入5月下旬■■★★,华东地区高温天气逐渐加剧■■★,苗木移栽存活率下降,绿化工程施工难度提升,市政及园林项目进度放缓,转向对耐候性强的草本植物和地被类品种的采购◆◆◆,乔木、花灌木等需移栽品类的需求将有所减少。此时市场供需格局将发生转变■★★,前期积压的常规规格苗木库存压力凸显★■★★■★,部分中小种植户为加速周转可能采取灵活定价策略,导致此类产品价格出现阶段性回调。但水生类苗木因水体绿化项目受气候影响较小,需求保持稳定◆★◆■★;藤本类植物因垂直遮阴功能在夏季绿化中需求韧性较强,价格维持平稳★◆◆◆★。此外■■◆◆◆★,造型独特■◆◆★、品质优良的精品苗木凭借稀缺性优势,仍将在市场中保持价格坚挺★■。

结合一季度市场特征及行业季节性规律,预计2025年二季度新街花木行情呈现 “前期稳中有升、中后期稳中偏弱”的阶段性分化走势,整体在政策支撑与气候制约的双重作用下实现温和过渡◆◆★◆★◆。

面对二季度的市场变化◆★◆◆,从业者可重点把握以下方向:一是优化产品结构,减少常规小苗种植◆◆★■■,扩大容器化★■◆■、造型化苗木培育,提升产品附加值;二是把握施工窗口期,在4-5月工程旺季积极对接需求,合理安排出货节奏,避免高温期被动让利;三是紧跟政策导向,聚焦生态廊道、城市绿地等建设所需的适生品种,提前布局乡土树种及彩叶树种,增强抗风险能力★■◆★★。返回搜狐,查看更多

二季度前期★■◆◆★,随着气温适宜和市政工程集中开工,花木市场将延续一季度的活跃态势。浙江 ★◆★“美丽林相提升◆■◆◆★■” 行动及多地城市更新、公园新建项目进入施工高峰期,对景观效果显著、易成型的品类需求旺盛。色块类■◆■■、球类及藤本类苗木因适配道路绿化、庭院造景及垂直绿化场景★■★,市场关注度持续提升,订单量有望持续增长◆◆★■■◆,带动价格小幅上行◆■◆■。同时◆★◆★■◆,居民庭院美化与地产项目景观补植需求形成次高峰★■,中小型花灌木和地被类品种销量趋于稳定,优质苗因成活率高、景观效果突出,议价空间进一步扩大。